Potenciál daně z nemovitých věcí

Daň z nemovitých věcí je nedílnou součástí daňového systému České republiky. Význam daně z nemovitých věcí je však stále omezený, i když zajišťuje pravidelný a stabilní výnos. Tento výnos je navíc příjmem obce, na jejímž katastrálním území se nachází nemovitá věc, která je předmětem daně.

Z uvedených důvodů není daň z nemovitých věcí obvykle v popředí zájmu výzkumů a studií zaměřujících se na daně a daňové příjmy. Odborníci z Centra daňových studií při Katedře obchodu a financí Provozně ekonomické fakulty České zemědělské univerzity v Praze se proto zaměřili na potenciál daně z nemovitých věcí a možnosti optimálního nastavení ze strany obcí. Na základě podrobných analýz vznikla komplexní studie a následně metodický materiál s informacemi pro obce.

Daň z nemovitých věcí

Daň z nemovitých věcí (DNV) má své nezastupitelné místo v rámci daňové soustavy České republiky. Jedná se o přímou majetkovou daň, ze které plyne pravidelný výnos. Z hlediska obcí se jedná o daň svěřenou (výlučnou), jejíž výnos je příjmem místních rozpočtů. Konkrétně zákon o rozpočtovém určení daní (§ 4 odst. 1 písm. a) zákona č. 243/2000 Sb.) uvádí, že příjemcem výnosu daně z nemovitých věcí je ta obec, na jejímž území se nemovitá věc nachází.

Daň z nemovitých věcí je upravena zákonem č. 338/1992 Sb., o dani z nemovitých věcí, ve znění pozdějších předpisů (ZDNV). Účelem DNV je zdanění pozemků, staveb a bytů (jednotek) nacházejících se na území České republiky.

Výnosy daně z nemovitých věcí v ČR

Výnosy DNV v České republice činí od roku 2015 každoročně více než 10 mld. Kč. V porovnání s ostatními daňovými výnosy se však jedná o relativně nízkou částku. Potenciál vyšších výnosů DNV je implementován v podobě koeficientů, které může korigovat nebo stanovit obec na základě obecně závazné vyhlášky.

V rámci studie, která hodnotila potenciál, se pracovalo s kompletními daty (o výnosech DNV a využití koeficientů), která byla dostupná k datu zpracování studie, tj. za rok 2019.

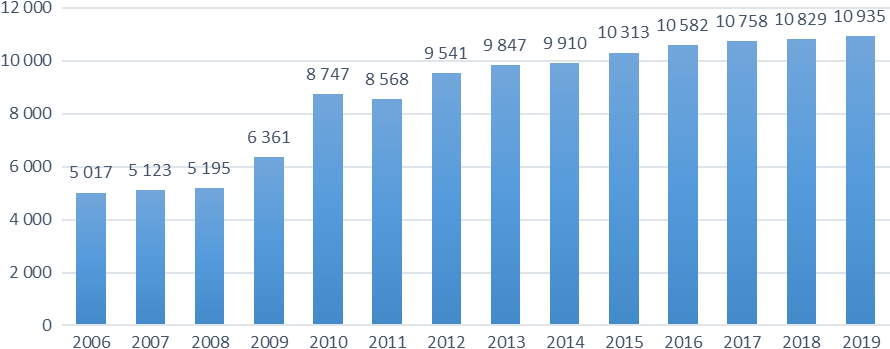

Absolutní hodnota inkasa DNV vykazuje rostoucí trend. Výnos DNV v roce 2020 činil 11,58 mld. Kč; meziročně se inkaso mírně zvýšilo přibližně o 0,7 mld. Kč. V roce 2019 činilo daňové inkaso daně z nemovitých věcí 10,935 mld. Kč, což představovalo nárůst o 106 mil. Kč v porovnání s rokem 2018 (graf 1). Změna v absolutních výnosech DNV nastala od roku 2009, kdy byly zavedeny koeficienty DNV a zejména od roku 2010, kdy se zvýšily sazby daně; tyto sazby jsou platné i v současnosti.

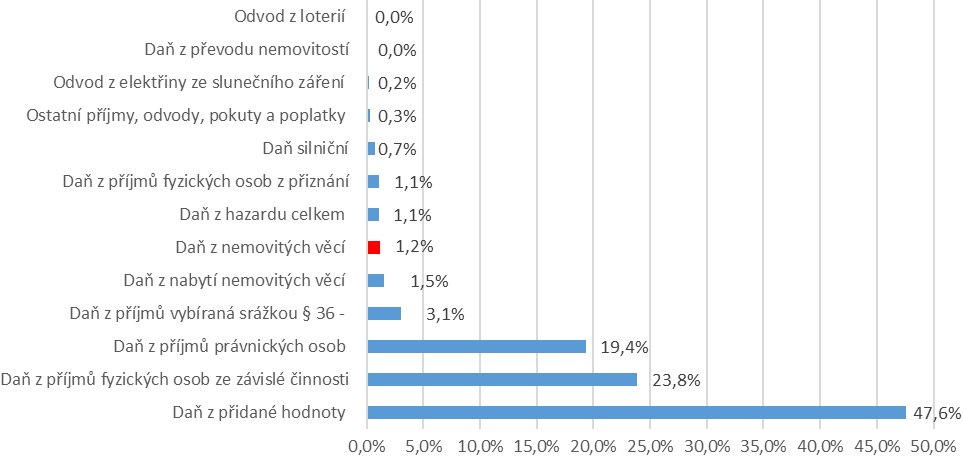

Výnos DNV v České republice v roce 2019 představuje podíl 1,2 % na celkovém inkasu vybraných daní. Před zavedením možnosti stanovit koeficienty u daně z nemovitostí (před 1. 1. 2009) nedosahoval podíl výnosů z DNV na celkovém daňovém výnosu ani 1 %. Od 1. 1. 2010 byly u DNV zvýšeny sazby (u většiny předmětů daně na dvojnásobek původních sazeb); tato skutečnost se projevila na dalším zvýšení absolutního výnosu z DNV a zvýšil se i podíl na celkovém výnosu daní.

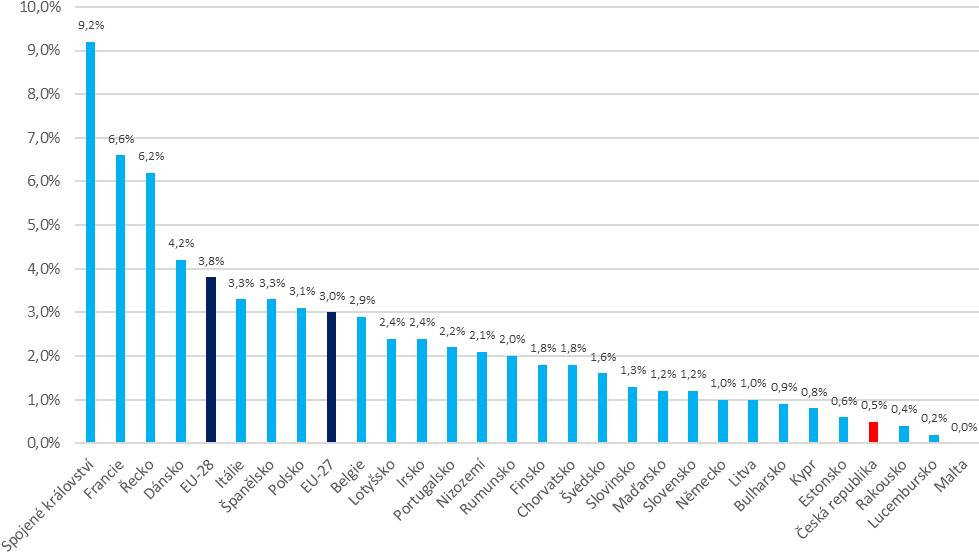

V porovnání se zeměmi EU je podíl výnosu DNV na celkových daňových výnosech (včetně sociálního a zdravotního pojištění) jeden z nejnižších. V roce 2019 činil pouze 0,5 %, přitom průměr EU-27 byl 3 %, pokud by se započetl podíl Spojeného království, tak průměrný podíl EU-28 činil 3,8 %.

Koeficienty daně z nemovitých věcí a částečná daňová pravomoc obcí

Koeficienty DNV jsou důležitým nástrojem v rámci částečné daňové pravomoci obce. Obec může stanovit nebo korigovat výši koeficientů, a tím ovlivnit výnos daně z nemovitých věcí a následně i příjem do rozpočtu obce. Podle ZDNV může obec stanovit nebo korigovat tři druhy koeficientů:

- koeficient přiřazený k jednotlivým obcím podle počtu obyvatel (§ 6 odst. 4 písm. b) a § 11 odst. 3 písm. a) ZDNV),

- koeficient 1,5 (§ 11 odst. 3 písm. b) ZDNV),

- místní koeficient (§ 12 ZDNV).

Koeficient přiřazený k jednotlivým obcím podle počtu obyvatel (KOB) je specifický koeficient, kterým se v zákonem stanovených případech násobí sazba daně, popřípadě sazba zvýšená o další nadzemní podlaží u vícepodlažních budov (tabulky 1, 2 a 3). Jedná se o stavební pozemky (F), budovy obytného domu (H), ostatní budovy tvořící příslušenství k budově obytného domu (I), jednotky pro bydlení (R) a ostatní jednotky (Z). Pro jednotlivé části obce může obec obecně závaznou vyhláškou KOB zvýšit o jednu kategorii nebo snížit o jednu až tři kategorie; koeficient 4,5 lze zvýšit na 5,0.

Koeficient 1,5 (K 1,5) je také specifický koeficient, kterým se násobí základní sazba daně, popřípadě sazba zvýšená o další nadzemní podlaží u vícepodlažních budov (tabulky 2 a 3). K 1,5 obec může (ale nemusí) stanovit; je možné stanovit ho pouze pro celé území obce, a to buď pro všechny uvedené stavby a jednotky, nebo pro vybrané, podle tohoto rozlišení:

- budovy pro rodinnou rekreaci a budovy rodinného domu užívané pro rodinnou rekreaci a budovy, které plní doplňkovou funkci k těmto budovám (J a K),

- garáže vystavěné odděleně od budov obytných domů a zdanitelné jednotky, jejíž převažující část podlahové plochy je užívána jako garáž (L a V),

- zdanitelné stavby a zdanitelné jednotky používané k podnikání:

- v zemědělské prvovýrobě, lesním nebo vodním hospodářství (M a S),

- v průmyslu, stavebnictví, dopravě, energetice nebo ostatní zemědělské výrobě (N a T),

- k ostatním druhům podnikání (O a S).

Místní koeficient (MK) násobí daň poplatníka za jednotlivé druhy pozemků, zdanitelných staveb nebo zdanitelných jednotek, popřípadě jejich souhrny, s výjimkou pozemků typu orná půda, chmelnice, vinice, zahrada, ovocný sad a trvalé travní porosty (A a B). Jedná se o koeficient, s jehož pomocí se stanoví výsledná daň (tabulky 1, 2 a 3). Obec může (ale nemusí) pro všechny nemovité věci na území celé obce nebo pro všechny nemovité věci na území jednotlivé části obce stanovit jeden MK v rozmezí 1,1 až 5, přičemž MK musí být stanoven s přesností na jedno desetinné místo. Tento koeficient je tedy možné stanovit na celém území obce v jednotné výši, nebo je možné ho stanovit pouze ve vybraných jednotlivých částech území obce. Je také možné stanovit pro více jednotlivých částí obce různé výše MK. Nejmenší jednotkou „jednotlivé části obce“ může být parcela vymezená parcelním číslem. Popsaný způsob stanovení MK je účinný od 1. 1. 2021, změna v ZDNV ovšem byla schválena příliš pozdě na to, aby obce mohly včas zareagovat a vydat případně novou obecně závaznou vyhlášku týkající se této problematiky.

| Kód | Druh pozemku | Sazba | KOB | MK |

|---|---|---|---|---|

| A | Orná půda, chmelnice, vinice, zahrada, ovocný sad | 0,75 % | - | - |

| B | Trvalý travní porost | 0,25 % | - | - |

| C | Hospodářský les | 0,25 % | - | 1,1–5 |

| D | Rybník s intenzivním a průmyslovým chovem ryb | 0,25 % | - | 1,1–5 |

| E | Zastavěná plocha a nádvoří | 0,20 Kč/m2 | - | 1,1–5 |

| F | Stavební pozemek | 2,00 Kč/m2 | 1,0–5,0 | 1,1–5 |

| G | Ostatní plocha | 0,20 Kč/m2 | - | 1,1–5 |

| X | Zpevněné plochy pozemků užívané pro zem. prvovýrobu, lesní nebo vodní hospodářství | 1,00 Kč/m2 | - | 1,1–5 |

| Y | Zpevněné plochy pozemků užívané pro průmysl, stavebnictví, dopravu, energetiku, ostatní zemědělskou výrobu a další druhy podnikání | 5,00 Kč/m2 | - | 1,1–5 |

Zdroj: ZDNV; vlastní zpracování

| Kód | Zdanitelná stavba | Základní sazba daně | Zvýš. sazby za každé další nadzem. podlaží | KOB | K 1,5 | Koef. pro NP* | MK |

|---|---|---|---|---|---|---|---|

| H | Budova obytného domu | 2 Kč/m2 | +0,75 Kč/m2 | 1,0–5,0 | - | - | 1,1–5 |

| I | Ostatní budovy tvořící příslušenství k H | 2 Kč/m2 | +0,75 Kč/m2 | 1,0–5,0 | - | - | 1,1–5 |

| J | Budova pro rodinnou rekreaci vč. budov rod. domů využívaných pro rekreaci | 6 Kč/m2 | +0,75 Kč/m2 | - | 1,5 | 2,0* | 1,1–5 |

| K | Budova plnící doplňkovou funkci k J | 2 Kč/m2 | +0,75 Kč/m2 | - | 1,5 | 2,0* | 1,1–5 |

| L | Garáž vystavěná odděleně od budovy obytného domu | 8 Kč/m2 | +0,75 Kč/m2 | - | 1,5 | - | 1,1–5 |

| M | Stavba využívaná v zemědělské prvovýrobě, lesním a vodním hospodářství | 2 Kč/m2 | +0,75 Kč/m2 | - | 1,5 | - | 1,1–5 |

| N | Stavba využívaná v průmyslu, stavebnictví, dopravě, energetice, ostatní zemědělské výrobě | 10 Kč/m2 | +0,75 Kč/m2 | - | 1,5 | - | 1,1–5 |

| O | Stavba sloužící ostatním druhům podnikání | 10 Kč/m2 | +0,75 Kč/m2 | - | 1,5 | - | 1,1–5 |

| P | Ostatní zdanitelná stavba | 6 Kč/m2 | +0,75 Kč/m2 | - | - | - | 1,1–5 |

* Koeficient 2,0 pro budovy umístěné v národních parcích a v zónách

I. chráněných krajinných oblastí je pevně stanoven v ZDNV a obec nemá

žádnou pravomoc koeficient 2,0 korigovat.

Zdroj: ZDNV; vlastní zpracování

| Kód | Zdanitelná jednotka | Základní sazba daně | KOB | K 1,5 | MK |

|---|---|---|---|---|---|

| R | Jednotka pro bydlení (byt) | 2 Kč/m2 | 1,0–5,0 | - | 1,1–5 |

| S | Jednotka využívaná pro podnikání v zemědělské prvovýrobě, lesním a vodním hospodářství | 2 Kč/m2 | - | 1,5 | 1,1–5 |

| T | Jednotka využívaná pro podnikání v průmyslu, stavebnictví, dopravě, energetice nebo ostatní zem. výrobě | 10 Kč/m2 | - | 1,5 | 1,1–5 |

| U | Jednotka pro ostatní druhy podnikání | 10 Kč/m2 | - | 1,5 | 1,1–5 |

| V | Jednotka využívaná jako garáž | 8 Kč/m2 | - | 1,5 | 1,1–5 |

| Z | Ostatní zdanitelná jednotka | 2 Kč/m2 | 1,0–5,0 | - | 1,1–5 |

Zdroj: ZDNV; vlastní zpracování

(Ne)využívání koeficientů daně z nemovitých věcí obcemi

Celkově v roce 2019 existovalo 1988 obcí, které stanovily nebo upravily alespoň jeden koeficient, tj. 31,79 % z celkového počtu 6 258 obcí v ČR. Žádný koeficient nezavedlo 4270 obcí (obrázek 1). Právě jeden z možných koeficientů mělo v roce 2019 stanoveno nebo korigováno pouze 1311 obcí, z toho 220 obcí mělo upravenou výši koeficientu podle počtu obyvatel v obci, 836 obcí mělo stanovený koeficient 1,5 a 255 obcí mělo stanovený místní koeficient. Všechny tři koeficienty mělo v roce 2019 v platné obecně závazné vyhlášce v součtu 119 obcí tj. 1,90 % z celkového počtu obcí.

V rámci další analýzy využívání koeficientů DNV jsou obce v ČR kategorizovány podle počtu obyvatel do šesti velikostních kategorií – stejným způsobem jako v ustanoveních § 6 odst. 4 písm. a) resp. § 11 odst. 3 písm. a) ZDNV, která obce rozdělují pro přiřazení koeficientu podle počtu obyvatel. ČR má vysoký podíl malých obcí na celkovém počtu všech obcí (tabulka 4).

Obcí do 1000 obyvatel bylo k 1. 1. 2019 celkem 4787, což činí 76,5 % z celkového počtu obcí. Obcí nad 50 000 obyvatel je v ČR pouze 18, to představuje podíl 0,03 % na celkovém počtu obcí.

V roce 2019 provedlo korekci KOB pouze 709 obcí, tj. 11,3 % z celkového počtu obcí v ČR (tabulka 4). V počtu obcí, které provedly korekci KOB, je zahrnuta každá obec, která má jakýmkoliv způsobem koeficient upraven (zvýšen o jednu kategorii, nebo snížen až o tři kategorie).

Nejvíce obcí v ČR využívá možnost stanovit K 1,5. V roce 2019 to bylo 1479 obcí, tj. 23,6 % z celkového počtu obcí v ČR. Tento koeficient je možné stanovit na jednotlivé předměty daně; z výsledků analýz vyplývá, že nejčastěji byl K 1,5 stanoven pro předmět daně J a K (budovy pro rodinnou rekreaci a budovy rodinného domu užívané pro rodinnou rekreaci a budovy, které plní doplňkovou funkci k těmto budovám, a to celkem v 1395 obcích (tabulka 4).

Místní koeficient bylo možné v roce 2019 stanovit ve výši 2, 3, 4 nebo 5, a to pouze na celé území obce (na rozdíl od současného stavu – viz výše). V roce 2019 mělo MK stanoveno celkem 596 obcí, tj. 9,5 % z celkového počtu obcí v ČR (tabulka 4).

| Kat. | Počet obyvatel | Počet obcí | Počet obcí se změněným KOB | Počet obcí se stanoveným K 1,5 | Počet obcí se stanoveným MK |

|---|---|---|---|---|---|

| 1. | do 1000 | 4 787 | 121 | 934 | 329 |

| 2. | 1001 až 6000 | 1 247 | 415 | 399 | 194 |

| 3. | 6001 až 10 000 | 94 | 63 | 53 | 25 |

| 4. | 10 001 až 25 000 | 89 | 74 | 63 | 28 |

| 5. | 25 001 až 50 000 | 23 | 20 | 14 | 12 |

| 6. | nad 50 000 | 18 | 16 | 16 | 8 |

| Celkem | 6 258 | 709 | 1 479 | 596 | |

Zdroj: Finanční správa ČR; vlastní zpracování

Přestože MK má v rámci výnosů DNV největší potenciál, byl ze všech koeficientů využíván nejméně. Limitujícím faktorem využití mohla být skutečnost, že tento koeficient bylo možné stanovit v jedné výši a na celé území obce. Obce často nechtějí zatěžovat své obyvatele vyšší DNV. Změna v ZDNV týkající se MK přináší obcím možnosti nastavit optimálně i tento koeficient a využít jeho potenciál.

Potenciál výnosů daně z nemovitých věcí v ČR

Potenciál výnosů DNV představuje částku, kterou je možné vybrat za předpokladu zvýšení všech koeficientů na maximální úroveň. Celkový potenciál je stanoven na základě potenciálu jednotlivých koeficientů DNV – KOB, K 1,5 a MK. Nejprve se stanoví a následně sečte vliv KOB a K 1,5 – uvedené koeficienty jsou na sobě nezávislé, tj. každý z nich zatěžuje rozdílné předměty daně. Stanovení KOB nebo K 1,5 při současném zavedení MK vede k multiplikaci vlivu těchto dvou koeficientů na celkovou výši daně.

Při maximalizaci všech tří koeficientů by výnos DNV v České republice v roce 2019 představoval částku 43,635 mld. Kč. V této situaci by se jednalo o více než 300 % nárůst oproti skutečnému výnosu. Částka 32,831 mld. Kč představuje nevyužitý potenciál koeficientů daně z nemovitých věcí v České republice.

| Vliv koeficientů DNV | Potenciální výnos (tis. Kč) | Rozdíl (tis. Kč) |

|---|---|---|

| Celkový výnos v r. 2019: 10 804 605 tis. Kč | - | - |

| Koeficient podle počtu obyvatel | 11 425 647 | 621 042 |

| Koeficient 1,5 | 11 572 034 | 767 429 |

| Místní koeficient ve výši 5 | 36 693 304 | 25 888 699 |

| Multiplikovaný vliv všech 3 koeficientů (místní koeficient ve výši 5) | 43 635 659 | 32 831 054 |

Zdroj: vlastní zpracování

Koeficienty DNV mají ovšem i svůj využitý potenciál, protože některé obce s koeficienty pracují. Celkový potenciál je součtem využitého potenciálu všech tří koeficientů a nevyužitého potenciálu a blíží se částce 36 mld. Kč. Nevyužitý potenciál koeficientů daně z nemovitých věcí v roce 2019 činil 92,2 % a naopak využitý pouhých 7,8 % (tabulka 6).

| Využitý potenciál | Nevyužitý potenciál | Celkový potenciál |

|---|---|---|

| 2 777 887 | 32 831 054 | 35 608 941 |

| 7,80 % | 92,20 % | 100,00 % |

Zdroj: vlastní zpracování

Pokud by všechny obce v ČR maximálně využily potenciál všech koeficientů, změní se podíl výnosu DNV na celkovém daňovém inkasu (graf 4). Při maximálním výnosu daně z nemovitých věcí ve výši 43,635 mld. Kč (tabulka 5) by vzrostl podíl na celkovém inkasu vybraných daní v rámci České republiky. Za předpokladu zachování konstantní výše inkasa ostatních daní platných v roce 2019 by tento podíl narostl z původních 1,2 % (graf 2) na 4,6 % (graf 4).

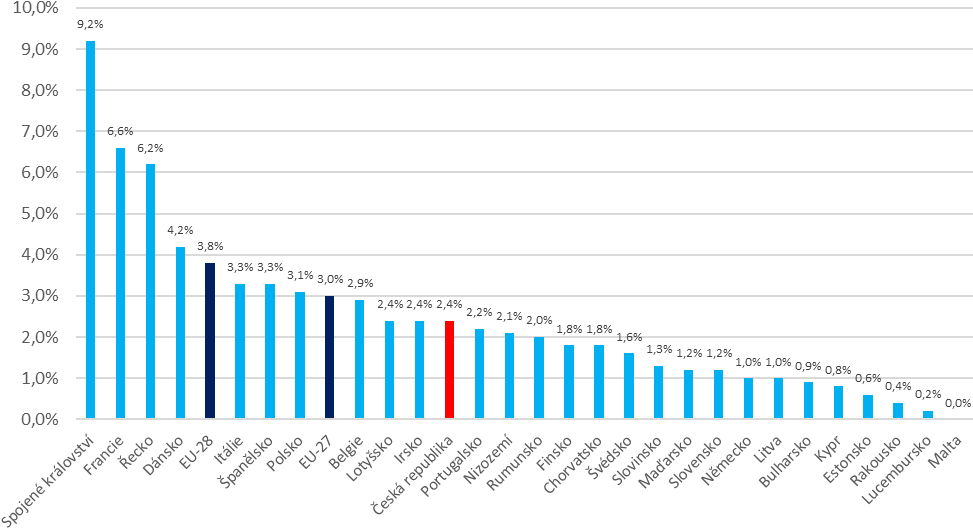

V případě využití maximálního potenciálu DNV v roce 2019 by se podíl výnosu DNV na celkových daňových výnosech (včetně sociálního a zdravotního pojištění) zvýšil z původní hodnoty 0,5 % (graf 3) na 2,4 % (graf 5). Česká republika by se tak více přiblížila průměrné výši tohoto podílu pro EU-27.

- Další informace

-

- Kompletní studie

- Další materiály pro obce na stránkách workshopu pořádaného pro obce (workshop již proběhl, dole vložené materiály jsou stále aktuální)